栏目分类

财报显示,网易有道三季度净收入达15.7亿元,同比增长2.2%。其中经营利润达到1.1亿元,这也是历史首次在第三季度实现盈利,并且单季盈利金额创历史新高。经营性现金流出收窄至8540万元,同比收窄71.0%。

于2024年11月14日(交易时段后),领克(作为发行人)、浙江极氪(作为认购人)与宁波吉利(作为领克之另一股东)亦订立领克注资协议,据此,领克有条件同意发行及出售,而浙江极氪有条件同意向领克认购及购买领克新增注册资本,代价为367,346,940元。紧随领克收购事项及领克注资事项完成后,领克将由宁波吉利拥有49%之权益及浙江极氪拥有51%之权益。领克将成为极氪之间接非全资附属公司;及公司之间接非全资附属公司,且领克的财务业绩将分别于极氪集团及集团的综合财务报表综合入账。

依靠内销和出口“两条腿”走路,总部位于泉州晋江的舒宝国际在竞争激烈的一次性使用卫生用品市场里闯出了一片天地。

日前,舒宝国际再次向港交所主板提交了上市申请书。这家于中国从事个人一次性使用卫生用品开发、生产及销售的公司,通过开发欧亚大陆新兴市场,在过去几年里取得了长足的进步。招股书显示,2021-2023年,舒宝国际的收入由2.63亿元(人民币,下同)增加至6.55亿元,对应期间复合年增长率高达57.7%;同时,公司的净利润由1000.2万元提升至5768.9万元,同样保持了高速增长。

今年前五月,舒宝国际的收入和净利润分别为2.81亿元、1920.9万元,同比口径下分别增加了16.6%、-37.5%。据了解,这期间公司净利润同比有所萎缩主要由于非经常性开支增加带来干扰,不过即便剔除该影响舒宝国际的净利润与上年同期比亦有小幅下滑。

不难看出,进入2024年后舒宝国际的业绩增长趋势似乎有放缓迹象,这究竟是一时的波动还是长期的影响?执意登陆港交所背后,舒宝国际的潜在投资价值又该如何评判?

靠“四处出击”做大规模?

舒宝国际的历史可以向前追溯到2010年,经过十余年的发展,其已成长为个人一次性使用卫生用品领域颇具影响力的企业。根据弗若斯特沙利文报告,以2023年的出口值计算,舒宝国际是中国出口俄罗斯的第二大婴童护理一次性使用卫生用品出口商,按当年中国婴童护理一次性使用卫生用品出口额计算,公司市场份额约为3.7%。

就商业模式看,舒宝国际的业务活动主要包括合同生产和品牌产品业务。前者指的是作为ODM为企业客户生产和销售婴童护理用品,后者则是生产、销售自有品牌旗下所有类别的产品,并直接面向终端消费者。据了解,舒宝国际旗下自有品牌包括主营婴童护理用品的“婴舒宝”、主营女性护理用品的“五月私语”、主营成人失禁用品的“康舒宝”等。

拆分结构看,合同生产是舒宝国际主要收入来源。2021-2023年,该业务模式贡献收入占比均超过六成,不过今年前5月这一比例下滑至55.9%。同期,舒宝国际品牌产品业务的收入占比波动相对较大,2021-2024年前5月分别为34.4%、18%、23.5%、31.5%。此外,公司还有部分收入来源于无纺布及其他产品,今年前5月该业务贡献收入的比例为12.6%。

另就产品类别看,婴童护理相关产品可以说是舒宝国际的营收支柱,2021年时该产品占公司总收入比重接近9成。不过到了今年,前5月该产品的收入占比已收缩至55.7%,规模约为1.57亿元。同期,女性护理产品在舒宝国际业务中的重要性则逐年递增,收入占比由2021年的0.4%快速提升至2023年的17.4%,而今年前5月这一数据进一步上升至28.1%。相比之下,公司的成人失禁产品、其他产品的收入规模则均较小。

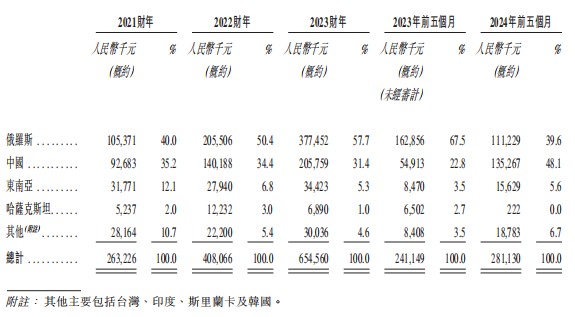

分地区来看,中国和俄罗斯是舒宝国际最为重要的两大市场。就俄罗斯市场而言,2023年舒宝国际有近57.7%的收入来源于该国,今年前5月,公司通过俄罗斯实现获取收入约1.11亿元,占比39.6%。国内市场方面,报告期内,舒宝国际来源于国内市场的收入逐年走高,由2021年的不到1亿元增加至2023年的2.06亿元。今年前5月,该公司国内市场收入为1.35亿元,占比48.1%,已占据半壁江山。此外,舒宝国际还有部分收入来源于东南亚、哈萨克斯坦以及其他国家或地区。

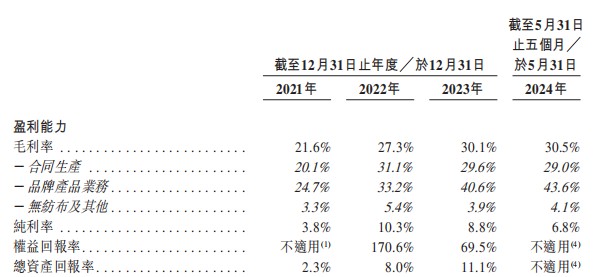

收入扩容的过程中,舒宝国际的盈利能力亦有所增强。数据显示,今年前5月,公司综合毛利率达到了30.5%,而这一数据在2021年时仅为21.6%。不过就净利率指标看,舒宝国际的表现相对差强人意,今年前5月公司净利率为6.8%,而2022年高点时这一数据为10.3%。

低速增长的红海市场还有机会吗?

通过回顾近些年来舒宝国际的经营表现,不难看出公司的快速增长既与其不断拓展新业务有关,比如在婴童护理产品这一传统优势领域以外将女性护理产品的规模壮大数倍;又得益于其持续开发新市场、新客户,尤其是期内公司来源于中、俄两大市场的收入均呈快速增长。

尽管往绩印证舒宝国际过去的成长性出色,但在格外注重未来预期的资本市场里,舒宝国际想要打动投资者恐怕也并非易事。

就所处赛道分析,舒宝国际主营业务所对应的行业均算得上是一片“红海”。就拿婴童护理一次性使用卫生用品来说,欧亚大陆市场竞争烈度始终保持在较高水平。例如,国内市场里一众国际知名品牌主导了奢侈高端市场,而剩余的主打实惠和性价比的市场里则充斥着多达500家企业。

比内卷更令舒宝国际糟心的或许还要属该公司主要目标市场的增速放缓。根据弗若斯特沙利文报告,2021年俄罗斯的人口出生率已跌至9.6‰,处于过去十年低位;而2023年中国的出生率则为6.4‰,且机构预测到2027年将进一步下滑至5.0‰。

在智通财经APP看来,随着舒宝国际的规模快速膨胀,公司业绩增长的“斜率”由陡峭变平缓的趋势恐怕很难避免。毕竟,未来舒宝国际主营业务所处行业的竞争烈度预计仍将保持在高位,同时主要市场的增速也将维持低速增长四川期货配资,多重外部压力下舒宝国际想要继续取得超过行业平均增速的增长,这无疑十分考验公司的商业决策及综合竞争力。但话说回来,对于志在登陆港股市场的舒宝国际而言,想要博得潜在投资者青睐,证明自己的高成长具备可持续性本就是“分所应为”罢。

- 2025/03/28合法的配资平台 【机会挖掘】机器人产业正在加速期 产业端的变化会持续向市场映射

- 2025/03/27广州股票配资 分析师:尽管银价近期波动,但今年仍看到40美元

- 2025/03/26投资炒股配资 格力电器获得发明专利授权:“冷风扇的出风结构及冷风扇”

- 2025/03/25股票杠杆小程序 考研分享:考研自然地理热点,何处寻觅?

- 2025/03/24杠杆炒股最大几倍 三只羊回应整改措施,官方:整改符合要求,具备恢复经营条件